Предложение кредитования от чешских банков

на условиях проектного или торгового финансирования

Наша компания оказываем услуги по организации кредитования на условиях проектного финансирования от Чешского экспортного банка и других чешских банков со страхованием рисков по такому кредиту в чешской государственной страховой компании поддержки экспорта.

Этот инструмент позволяет привлечь для реализации инвестиционого проекта (например, строительства нового завода) денежные средста в кредит с условиями европейского уровня, принципиально отличающихся от распространенных сроди российских банков.

Основные отличия усливий кредита от чешских банков:

1. Низкая процентаная ставка (от 3,8 % годовых)

2. Длительный срок кредитования (до 10 лет)

3. В качестве основоного залога по кредиту рассматривается сам инвестиционный проект.

4. Кредит выдается напрямую российской компании.

Благодаря позиции чешского государства по поддержке экспорта, российские компании имеют возможность привлечь кредиты в виде проектного финансирования, где залогом по кредиту будет сам проект (поставляемое по проекту оборудование и собственные вложения инвестора), а кредит будет возвращаться из доходов при реализации инвестиционного проекта.

Общие условия кредитования:

- кредит только на инвестиционный проект,

- эффективная ставка от 5 до 7 % годовых в евро,

- срок погашения кредита до 10-ти лет,

- минимальный размер кредита 0,5 млн. евро,

- оборудование (завод, линия проекта) поставляемое при строительстве будет находится в залоге.

Чешский экспортный банк (ЧЭБ) для российских покупателей разработал специальную программу по предоставлению кредита, обеспечивающего проектное финансирование.

Миссия ЧЭБ заключается в оказании государственной поддержки экспорта на основе предоставления и кредитования поставок и услуг, связанных с экспортом, целью которого является не достижение банковской прибыли, а развитие экспорта путем предоставления кредитов иностранным Заемщикам с целью приобретения оборудования.

Если Вы принимаете решение о строительстве завода или приобретении оборудования посредством чешского кредитования, то в этом случае Вашей компании надо подписать коммерческий Контракт с производителем, и совместно с нашей компанией обратиться в банк с просьбой о привлечении проектного финансирования.

Согласно чешской экспортной кредитной линии, чешский банк осуществит проектное финансирование в объеме 85 % от суммы Контракта. Авансовый платеж - 15 % осуществляется из средств Вашей компании. Кредит дается на срок до 10 лет, и ставка по кредиту составляет около 5% годовых. Более подробную информацию вы можете получить на сайте банка или у специалистов по привлечению финансирования нашей компании.

Обязательным условием предоставления такого кредита является применение в проекте оборудования стран Евросоюза и согласие экспортных страховых агентств на поддержку проекта.

Из общей суммы кредита в размере 85% стоимости коммерческого контракта как максимум его существенная часть будет обеспечена страховкой от страховой компании, стоимость страхования составляет около 0,9% в год от суммы кредита. Получение страховки на проектное финансирование зависит от результатов анализа проекта и Заемщика. С этой целью для рассмотрения каждого конкретного проекта финансирования экспорта Заемщик должен подготовить пакет следующих документов:

- свидетельство о регистрации компании;

- устав,

- годовые сводные балансы за 3 года;

- ТЭО проекта,

- Бизнес план,

- Денежный поток проекта с отражением возмещения платежей основной суммы и надлежащих процентов по кредиту включая ожидаемый процент девальвации местной валюты,

- Маркетинговый анализ,

- Договора с потребителями товара (услуги) о намерениях закупки данного продукта.

Проектное финансирование Вы можете оформить как в плавающей процентной ставке, так и в фиксированной процентной ставке. На сегодняшний день нет ограничений по сумме привлекаемого кредита.

Ваше первое обращение в чешский банк должно заключаться в передаче следующего пакета документов:

- бизнес – план проекта;

- уставные и регистрационные документы;

- балансы за последние три года и отчетный период текущего года.

Погашение кредита и оплаты в кредит будут реализованы равномерными оплатами тела кредита вместе с процентами по кварталам или полугодиям, первая из которых будет следовать после трех или шести месяцев с момента так называемой, стартовой точки, которая будет четко определена в Соглашении о кредите (напр. дата последней выплаты из кредита). В течение выплат из кредита по кварталам или полугодиям будут оплачиваться только проценты.

Касательно расходов по кредиту ниже указываем их перечень:

1) Процентная ставка по кредиту - 2-4% в год. Устанавливается на основании 6-и месячной ставки ЛИБОРА на доллары США или ЕВРО, либо на основе ставки CIRR плюс вознаграждение чешского банка (годовой расход).

2) Менеджерский сбор - около 0,5%, выплачивается единоразово. Служит на возмещение расходов связанных с оформлением кредита, является разовым, вычисляется из общей суммы кредита и оплачивается один раз перед первой выплатой из кредита.

3) Комиссионный сбор - около 0,5%, выплачивается единоразово. Служит на обеспечение и резервацию финансовых средств, является годовым расходом, вычисляется квартально из оставшейся суммы кредита. Этот сбор оплачивается только в течение времени выплат из кредита. Кроме указанных сборов необходимо учесть расходы по страхованию кредита, которое является необходимым условием его предоставления.

4) Страховка кредита - до 1% за каждый год кредитования, вылачивается единоразово. Вычисляется из суммы кредита и оплачивается перед первой выплатой из кредита. Сумма страховки может быть включена в контракт и на нее может быть предоставлен кредит.

Предоставление кредита на конкретный проект обусловлено получением согласия компетентных представителей и органов Чешского банка и подписанием самостоятельного Соглашения между чешским банком и экспортером. Конкретные ставки для финансирования конкретного проекта, могут быть установлены на основании результатов анализа выше указанных документов по конкретному проекту.

Если Вас заинтересовала возможность приобретения оборудования в кредит, то мы берем на себя всю нагрузку по подготовке и ведению процесса привлечения Чешской экспортной кредитной линии, по которой осуществляется проектное финансирование.

Схема организации проектного финансирования, условия кредита

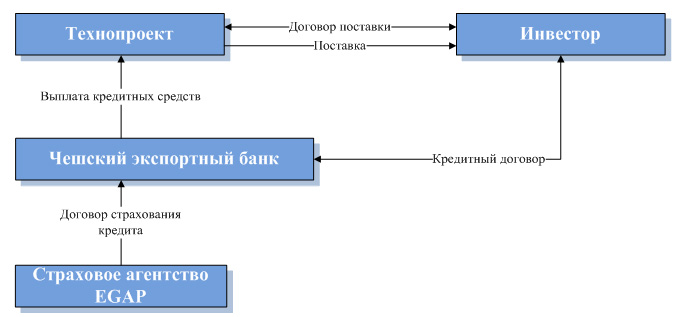

Вариант I. Прямой экспортный кредит Покупателю.

Схема кредитования:

Основные условия:

1. Поставщик – Компания «Технопроект групп»

2. Покупатель, Заемщик – российский Инвестор.

3. Финансирующий банк – Чешский экспортный банк.

4. EGAP (Чехия) – государственная страхования компании поддержки экспорта.

5. Ставка по кредиту: от 5,5 до 6,5 % годовых в евро.

6. Срок кредита: исходя из бизнес-плана и финансовой модели, но не более 10 лет.

7. Комиссии страхование:

7.1. Заемщик оплачивает страхование кредита. Стоимость страхования включается в сумму кредита и выплачивается вместе с телом кредита.

7.2. Заемщик единовременно оплачивает комиссии за привлечение и ведение кредита.

8. Требования к Заемщику:

8.1. Возможность оплатить аванс в размере 15% от суммы поставки.

8.2. Прибыльность компании Заемщика и ее обороты должны соответствовать возможности оплаты процентов по кредиту. Оценить возможность привлечения кредита можно на основе бухгалтерских документов компании.

9. Сроки привлечения кредита: одобрение и подписание документов кредитования осуществляется за 2-6 месяцев после подачи полного пакета документов по списку (Приложение 1).

Сравнительные преимущества и недостатки:

Преимущества:

- низкая процентная ставка по кредиту – сравнительно с традиционный кредитованием по ставке 12-14 %, экономия составит значительную часть от стоимости проекта,

- срок кредита до 10 лет – в российском банке очень сложно привлечь кредит на такой срок,

- выплата процентов по кредиту ежеквартально – сравнительно с традиционным кредитованием с выплатой процентов ежемесячно реальная процентная ставка оказывается значительно выше, чем заявленная годовая.

- кредит может быть организован без залогов.

Недостатки:

- срок одобрения кредитования от 2-х и более месяцев,

- сложности с подготовкой и предоставлением пакета документов.

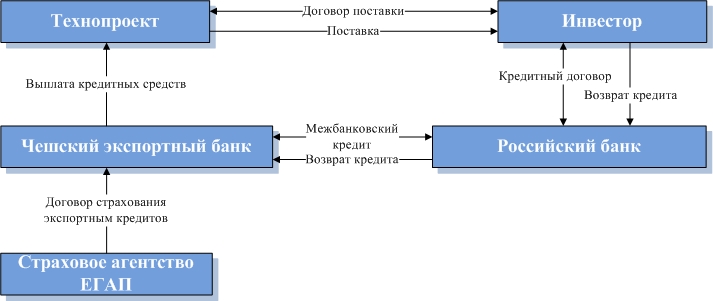

Вариант II. Косвенный кредит покупателю (кредит в российском банке)

Схема кредитования:

Основные условия:

1. Поставщик – Компания «Технопроект групп»

2. Покупатель, Заемщик – российский Инвестор.

3. ЧЭБ – Чешский экспортный банк.

4. ЕГАП – страхования компании поддержки экспорта.

5. Условия кредитования решаются внутри российского банка.

Преимущества и недостатки:

Позволяет привлечь несколько более дешевые кредитные средства от российского банка, чем при традиционном кредитовании и срок такого кредита может составлять до 5-8 лет.

Основным достоинством данного предложения является для российского банка заем кредитных средств в чешском банке под 2,5-3,5% годовых на длительный срок, после чего выдать эти средства в кредит по своим условиям Заемщику.

Данный механизм удешевляет стоимость средств российского банка относительно других механизмов привлечения, а значит, при кредитовании Заемщика он сможет без потерь для себя снизить процентные ставки по кредиту и увеличить срок кредитования до необходимого по проекту.

Для предоставления предварительного предложения предоставления проектного кредита необходимо подать максимально возможное количество документов по списку:

1. Детальную информацию о проекте

2. Независимый анализ проекта (Feasibility study, ТЭО)

3. Годовые отчеты компании (2008-2010 гг.) включая аудиторские заключения и пояснительные записки получателя кредита

4. Финансовые результаты компании за 2010 год

5. Бизнес-план проекта, включая маркетинг

6. Структуру всей группы (график/схема)

7. Структуру собственников группы, включая информацию о них

8. Оценку имущества компании

9. Перечень основных заказчиков, включая основную информацию о них

10. Копию торгового контракта, заключенного с чешским экспортером

11. Копии торговых контрактов, заключенных с основными заказчиками,

12. Свидетельство о регистрации юридического лица

13. Устав компании

14. Учредительный договор

15. Структура акционеров компании

16. Информация о задолженности компании

17. Анализ воздействия Проекта на окружающую среду в соответствии с требованиями местного законодательства (экологическую экспертизу)

Текущая величина процентной ставки по кредиту рассчитывается исходя из базовой ставки CIRR / LIBOR и рисков по проекту.

Упрощенная схема реализации:

Шаг 1. Заключение Покупателем договора поставки оборудования (или подряда) и кредитного договора с банком

Шаг 2. Перечисление аванса 15% Поставщику за поставки (или подряд)

Шаг 3. Перевод банком кредитных средст в размере 85% от договора поставки (или подряда) на счет компании Покупателя на 1 минуту, после чего эти деньги отправляюся Поставщику

Шаг 4. Выполнение Поставщиком перед Покупателем условий поставки и строительства на сумму 100% от подписанного по договору.